みなさんこんにちは!エビスです。

来年から新NISAが始まりますので、私たちの投資方針をご紹介したいと思います。

プロフィール

30代夫婦・IT企業会社員が共働き・副業・投資収入からFIRE(Financial Independence, Retire Early)することを目標に投資運用を行っています。プロフィールはこちらです。

- 年齢:30代夫婦、子供1人

- 職業:会社員共働き

- 世帯年収:1200万

- 運用資産:1900万(評価額)

- 投資対象:NISA、iDeCo、インデックス投資、個別株

新NISAとは

2024年以降にNISAの抜本的拡充・恒久化を目的に導入される新しいNISAのことです。新NISA制度は、2024年1月から始まります。

ポイントとしては、以下になります。

- 非課税保有期間の無期限化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠の拡大

つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計360万円まで投資が可能 - 非課税保有限度額は、全体で1,800万円まで可能

- 投資枠の株を売却したら、枠の再利用が可能

私たち夫婦の新NISA投資戦略について

現状の運用資産状況

新NISAの投資戦略を考えるうえで、エビス夫婦の現状の運用資産状況を簡単にまとめると以下になります。

(取得額:1,100万円、評価損益:800万円)

追加投資額

年間の追加投資額は、これまでの実績から244万円を投資することで検討しています。

- 毎月のつみたて:6.7万円→年間80万円

- ボーナス:年間120万円

- 配当金の再投資:44万円(税引き後)

複利による追加投資額の増加も見込めますが、細かいところは除いて約15年間をかけて新NISAの投資枠を買っていくことになります。

新NISAの投資戦略

私たち夫婦の新NISA投資戦略は以下です。

- 長期投資で銘柄選定をする。

- 毎年の追加投資額244万円を使って新NISAに投資していく。

- 現状保有している株を売って新NISAの投資枠を買うことはしない。

現状保有している運用資産を新NISAに移し替えることも考えられますが、私たち夫婦の場合は譲渡益(売却益)の税金が引かれることで将来的な評価額が少なくなるため、追加投資額で新NISAに投資していくことにしました。

詳細は事項で説明します。

現状の運用資産を新NISAに振り替えない理由

現状の運用資産を売却して新NISAの投資枠に回した場合は、売却時に利益に対して約20%の税金が引かれます。

私の資産の場合は評価額1900万円のうち、評価損益800万円から税金が引かれ、税引き後1,740万円を投資枠に使えることになります。

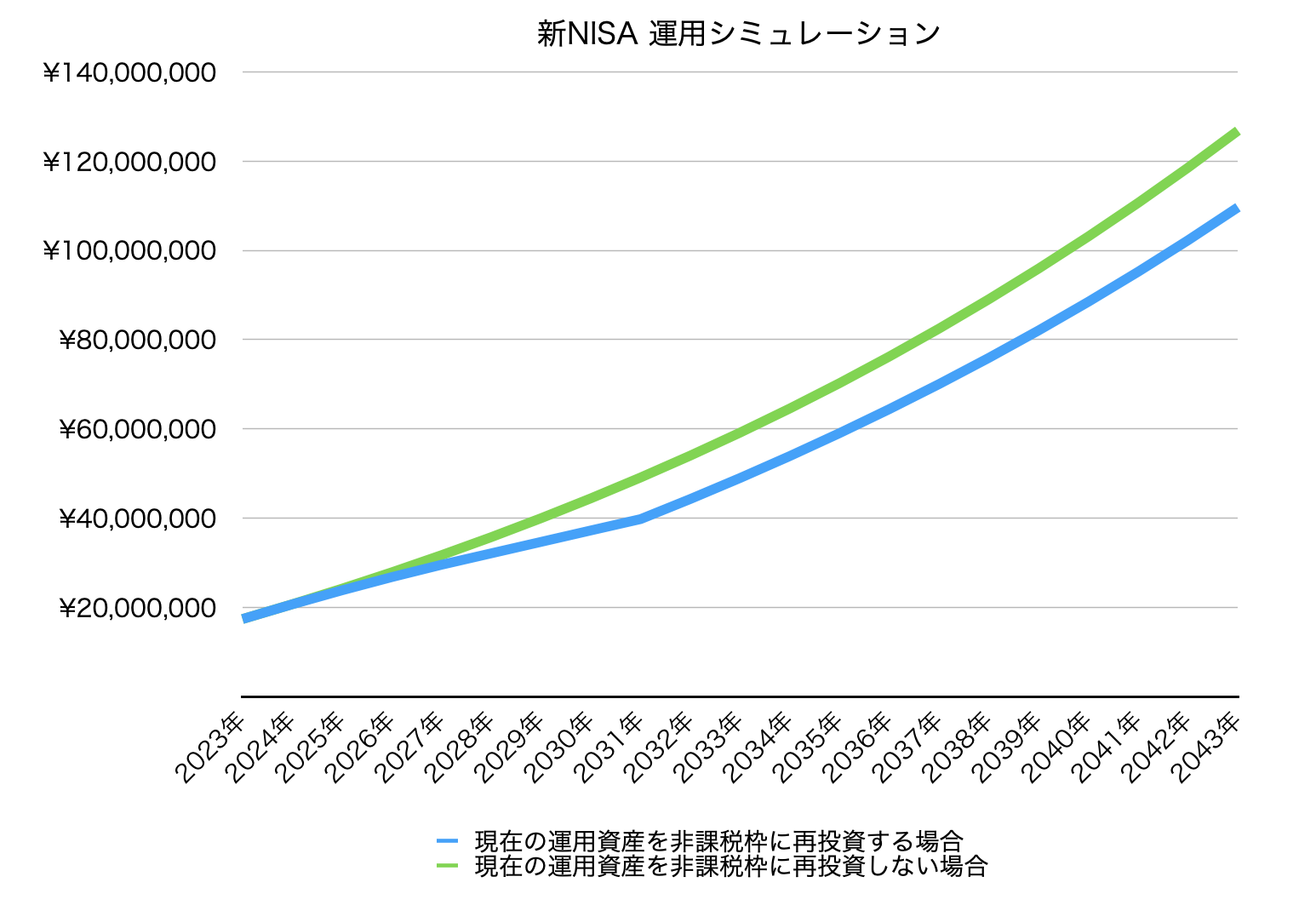

例として、私の運用資産において、以下の2パターンで運用シミュレーションを行いました。

-

現在の運用資産を非課税枠に再投資する場合

(税引き後の1,740万円を非課税枠に移して運用、移し終わった後は追加投資金額を非課税枠に投資する)

-

現在の運用資産を非課税枠に再投資しない場合

(1,900万円はそのまま、追加投資金額を非課税で投資する)

年利5%で運用した場合に、税引後の評価額の推移は以下になりました。

結果としては、「現在の運用資産を非課税枠に再投資しない場合」の方が20年後に約1,700万多くの資産を得ることができる見込みとなります。

まとめ

私たち夫婦の新NISAへの投資戦略について、記載させていただきました。

新NISAの投資枠が一人当たり1800万と大きな金額のため、それを早く埋めたい気持ちもありますが、現状の運用資産で譲渡益が出ている場合は税金が引かれることで将来の評価額が少なるケースもあります。

みなさんの投資戦略についても、教えていただけると嬉しいです。